بیشتر معاملهگران تصور میکنند اج (Edge) همان نرخ برد بالاست. این یکی از گرانترین سوءبرداشتهای صنعت معاملات است.

یک استراتژی میتواند تنها 35٪ معاملات موفق داشته باشد و همچنان سودآور باشد. در مقابل، استراتژی دیگری با نرخ برد 80٪ ممکن است در بلندمدت سرمایه را نابود کند.

آنچه تعیین میکند یک سیستم معاملاتی زنده میماند یا از بین میرود، نرخ برد نیست. اج است.

مسئله اصلی: اج دقیقا چیست؟

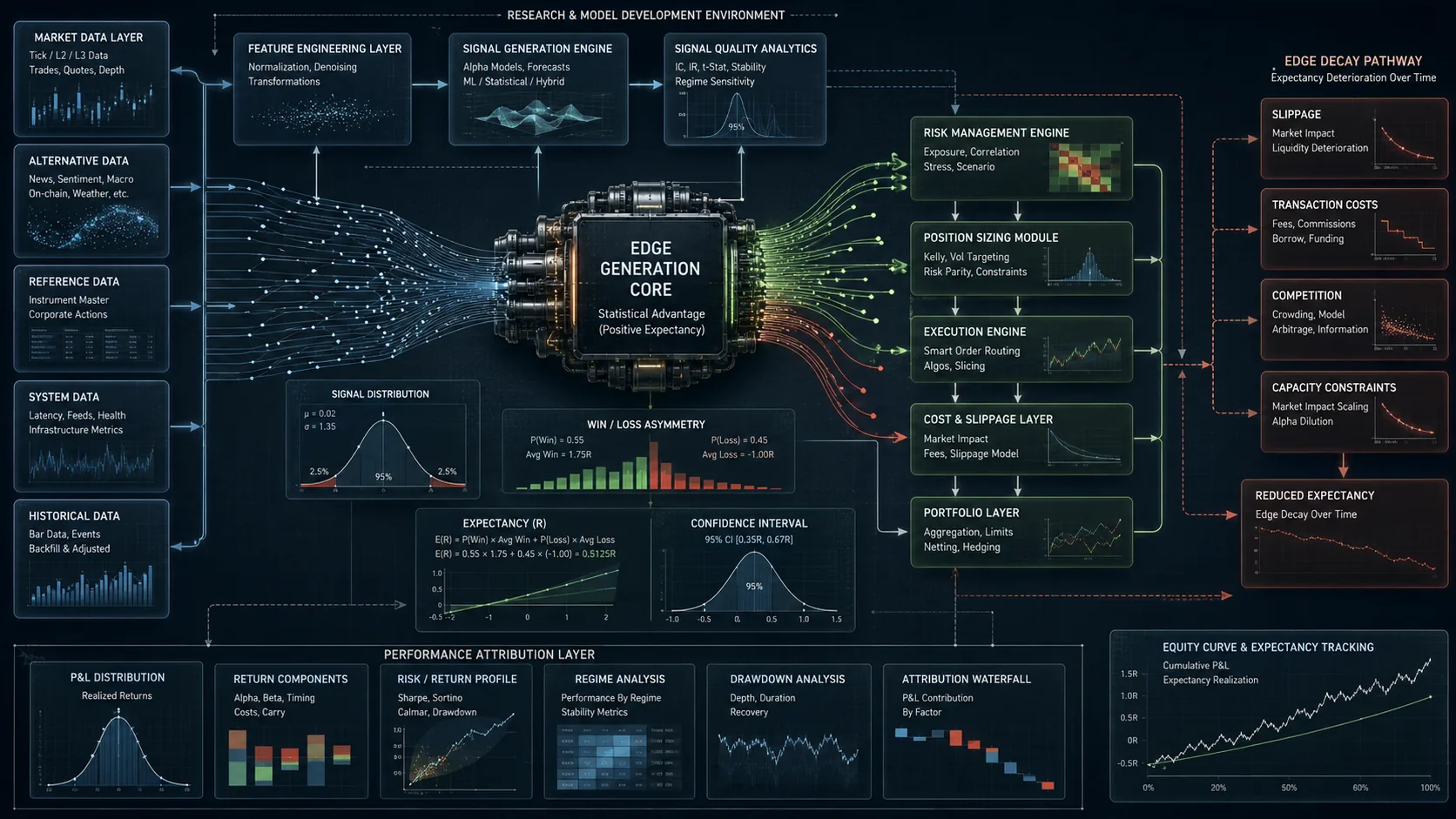

در یک سیستم معاملاتی کوانت (Quantitative Trading System)، اج به مزیت آماری قابل اندازهگیری گفته میشود که باعث میشود امید ریاضی (Mathematical Expectancy) مجموعهای از معاملات بزرگتر از صفر باشد.

به زبان ساده: اگر یک سیستم را هزاران بار اجرا کنیم، خروجی مورد انتظار آن مثبت باشد.

اج یک احساس نیست. یک الگو نیست. یک اندیکاتور نیست.

اج یک ویژگی آماری سیستم است.

مدل سیستمی اج

هر سیستم معاملاتی را میتوان به شکل زیر مدل کرد:

Inputs → Signal Engine → Execution Layer → PnL Distribution

اج در سیگنال خرید یا فروش قرار ندارد. اج در توزیع خروجی کل سیستم قرار دارد.

این تفاوت در محیط تولید (Production) اهمیت حیاتی دارد. زیرا بسیاری از استراتژیها در بکتست سودآور هستند اما پس از ورود به بازار واقعی اج خود را از دست میدهند.

اج چگونه محاسبه میشود؟

متداولترین روش اندازهگیری اج استفاده از امید ریاضی معاملات است.

فرمول پایه:

Edge = (Win Rate × Average Win) − (Loss Rate × Average Loss)

مثال:

- نرخ برد = 45٪

- میانگین سود = 3٪

- نرخ باخت = 55٪

- میانگین ضرر = 1٪

در این حالت:

Edge = (0.45 × 3) − (0.55 × 1)

Edge = 0.8%

به طور میانگین هر معامله 0.8٪ ارزش مورد انتظار مثبت ایجاد میکند.

این عدد کوچک به نظر میرسد. اما در مقیاس هزاران معامله میتواند تفاوت بین یک صندوق سودده و یک سیستم شکستخورده باشد.

چرا اج مهمتر از نرخ برد است؟

زیرا بازار به توزیع سود و زیان اهمیت میدهد نه تعداد معاملات موفق.

| سیستم | Win Rate | Avg Win | Avg Loss | Edge |

|---|---|---|---|---|

| A | 80% | 1% | 5% | منفی |

| B | 40% | 4% | 1% | مثبت |

در محیط واقعی، سیستم B احتمالاً پایدارتر خواهد بود.

این یکی از دلایلی است که بسیاری از معاملهگران دستی و حتی برخی صندوقهای نوپا عملکرد خود را اشتباه ارزیابی میکنند.

اج از کجا ایجاد میشود؟

در سیستمهای کوانت، اج معمولاً از یکی از منابع زیر حاصل میشود:

- ناکاراییهای رفتاری بازار (Behavioral Inefficiencies)

- تاخیر اطلاعاتی

- ساختار میکرو بازار (Market Microstructure)

- ریسکپریمیومها (Risk Premia)

- روابط آماری پایدار بین متغیرها

- مزیت اجرایی (Execution Advantage)

نکته مهم این است که هیچ اجی دائمی نیست.

هر اجی در حال رقابت با سرمایه، فناوری و زمان است.

نرخ فرسایش اج (Edge Decay)

یکی از مهمترین واقعیتهای عملیاتی در طراحی سیستمهای کوانت، فرسایش تدریجی اج است.

وقتی سرمایه بیشتری وارد یک استراتژی میشود:

- لغزش قیمتی (Slippage) افزایش مییابد.

- رقبا الگو را کشف میکنند.

- رفتار بازار تغییر میکند.

- هزینه اجرا رشد میکند.

در نتیجه اج اولیه کوچکتر میشود.

سیستمی که در بکتست 2٪ اج دارد ممکن است در محیط واقعی به 0.2٪ برسد.

خطاهای رایج در اندازهگیری اج

1. نادیده گرفتن هزینههای معامله

کارمزد، اسپرد و لغزش قیمتی مستقیماً اج را مصرف میکنند.

بسیاری از استراتژیهای فرکانس بالا بدون لحاظ این هزینهها ظاهراً سودآور هستند.

2. Overfitting

گاهی سیستم فقط روی دادههای تاریخی اج دارد.

در بازار واقعی مزیت آماری وجود ندارد.

این رایجترین علت شکست استراتژیهای تازهساختهشده است.

3. Sample Size ناکافی

وجود 20 معامله سودده به معنی وجود اج نیست.

ممکن است تنها نویز آماری مشاهده شده باشد.

4. Survival Bias

بسیاری از تحلیلها فقط استراتژیهای موفق را بررسی میکنند.

در حالی که هزاران سیستم شکستخورده دیده نمیشوند.

اج و مدیریت سرمایه چه ارتباطی دارند؟

وجود اج به تنهایی کافی نیست.

اج بدون مدیریت سرمایه مناسب میتواند منجر به ورشکستگی شود.

در معماری سیستمهای معاملاتی حرفهای:

Edge Engine + Risk Engine + Execution Engine

به صورت همزمان طراحی میشوند.

یک اج مثبت کوچک با مدیریت ریسک مناسب معمولاً ارزشمندتر از یک اج بزرگ و ناپایدار است.

مثال عملی از طراحی یک سیستم کوانت

فرض کنید یک استراتژی میانگینگرایی (Mean Reversion) روی بازار ارز دیجیتال توسعه دادهاید.

در بکتست:

- Expectancy = 1.4%

- Sharpe = 2.1

- Max Drawdown = 9%

پس از ورود به محیط واقعی:

- کارمزدها اضافه میشوند.

- اسلیپیج ظاهر میشود.

- تاخیر شبکه ایجاد میشود.

- نقدشوندگی محدود میشود.

Expectancy به 0.4٪ کاهش پیدا میکند.

در این نقطه مشخص میشود که اج واقعی سیستم بسیار کوچکتر از چیزی بوده که بکتست نشان میداد.

این دقیقاً جایی است که طراحی سیستم از معاملهگری جدا میشود.

Trade-off اصلی در طراحی اج

بزرگترین تنش معماری در سیستمهای کوانت بین این دو عامل قرار دارد:

- قدرت اج

- مقیاسپذیری اج

بسیاری از اجهای بسیار سودآور ظرفیت محدودی دارند.

با افزایش سرمایه، خود اج تخریب میشود.

در مقابل، برخی اجهای ضعیفتر اما پایدارتر قابلیت مدیریت سرمایههای بزرگ را دارند.

طراحی حرفهای به دنبال بیشینهسازی سود نیست. به دنبال بیشینهسازی سود پایدار در مقیاس است.

جمعبندی

اج قلب هر سیستم معاملاتی کوانت است.

اج به معنی نرخ برد بالا نیست.

اج به معنی وجود امید ریاضی مثبت پس از در نظر گرفتن تمام هزینههای واقعی سیستم است.

هر اجی باید در محیط عملیاتی، تحت محدودیتهای اجرا، هزینهها، نقدشوندگی و فرسایش زمانی ارزیابی شود.

سیستمهای موفق نه بر پایه پیشبینی بازار، بلکه بر پایه استخراج، اندازهگیری، محافظت و مقیاسدادن به اج ساخته میشوند.

سوالات متداول

آیا اج همان آلفا (Alpha) است؟

خیر. آلفا معمولاً به بازده مازاد نسبت به یک معیار مرجع اشاره دارد، در حالی که اج مفهوم وسیعتری است و هر مزیت آماری قابل بهرهبرداری را شامل میشود.

حداقل اج قابل قبول برای یک سیستم کوانت چقدر است؟

عدد ثابتی وجود ندارد. هزینه اجرا، فرکانس معاملات، ظرفیت سرمایه و سطح ریسک تعیینکننده هستند.

آیا نرخ برد بالا نشانه وجود اج است؟

خیر. نرخ برد تنها یکی از اجزای محاسبه Expectancy است.

آیا اج دائمی است؟

خیر. تقریباً تمام اجها در طول زمان دچار فرسایش میشوند و نیازمند پایش و بازطراحی مداوم هستند.

مهمترین معیار برای ارزیابی اج چیست؟

Expectancy پس از لحاظ کامل کارمزد، اسپرد، اسلیپیج و محدودیتهای اجرایی یکی از مهمترین معیارهای عملیاتی محسوب میشود.

نظرات (0)

برای ثبت نظر باید وارد حساب کاربری خود شوید.

ورود / ثبتنام